No products in the cart.

Ασφαλείς τρόποι πληρωμής online αγορών

Τρόποι Αποστολής προιόντων

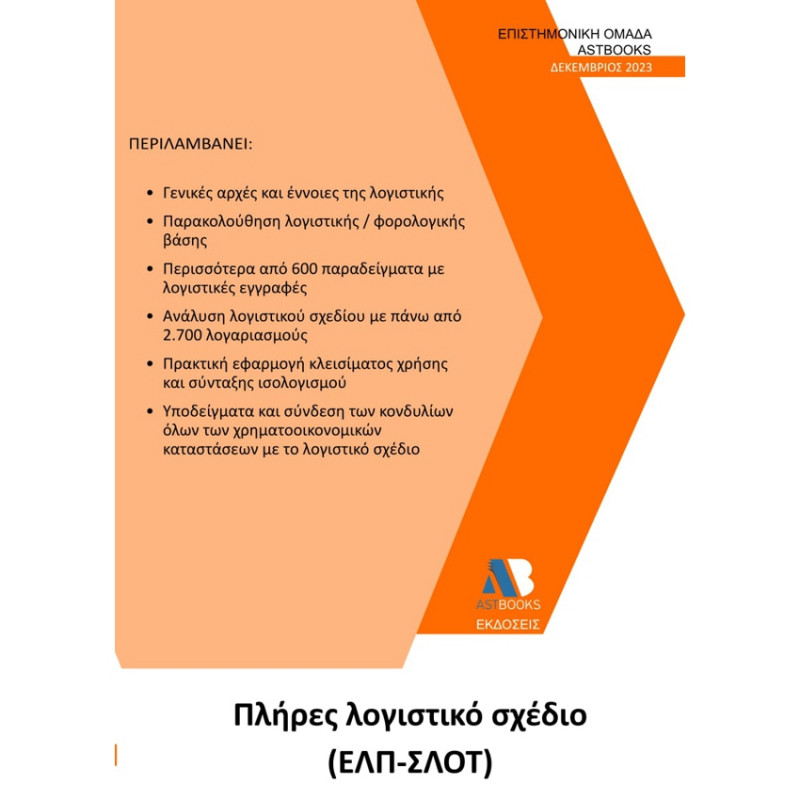

Η νέα επικαιροποιημένη έκδοση της Astbooks «Πλήρες Λογιστικό Σχέδιο (ΕΛΠ – ΣΛΟΤ)» περιλαμβάνει περισσότερα από 600 παραδείγματα τα περισσότερα των οποίων βασίζονται σε γνωμοδοτήσεις του ΣΛΟΤ με λογιστικές εγγραφές και τα αντίστοιχα καθολικά («ταυ») των λογαριασμών, καθώς και λογιστικό σχέδιο η ανάπτυξη του οποίου υπερβαίνει τους 2.700 λογαριασμούς καλύπτοντας το μεγαλύτερο ποσοστό των αναγκών της λογιστικής παρακολούθησης μιας οντότητας.

Δεδομένου ότι με τα Ελληνικά Λογιστικά Πρότυπα (ΕΛΠ) ενοποιήθηκαν, συμπληρώθηκαν και εκσυγχρονίστηκαν οι λογιστικοί κανόνες της χώρας, δημιουργώντας ένα ολοκληρωμένο και λειτουργικό λογιστικό-ρυθμιστικό πλαίσιο για τις επιχειρήσεις και τις λοιπές υποκείμενος οντότητες, η επιστημονική ομάδα της Astbooks, επέλεξε η παρούσα έκδοση να διαρθρωθεί αποκλειστικά βάσει των ΕΛΠ όσον αφορά το λογιστικό σχέδιο δίχως να το προσαρμόζει στο ΕΓΛΣ καθώς έκρινε ότι το προτεινόμενο λογιστικό σχέδιο του νόμου ανταποκρίνεται καλύτερα στις ανάγκες απλοποίησης, που εισάγει ο νόμος, παρακολούθησης του λογιστικού συστήματος και σύνταξης των χρηματοοικονομικών καταστάσεων.

Το παρόν βιβλίο περιλαμβάνει έξι μέρη. Συγκεκριμένα:

Στο πρώτο μέρος περιλαμβάνονται γενικές αρχές και έννοιες της λογιστικής. Αρχικά το νομικό πλαίσιο που διέπει τα ΕΛΠ. Στη συνέχεια, αναλύονται χρήσιμα θέματα σχετικά με:

• Τις κατηγορίες των οντοτήτων (κριτήρια μεγέθους, κατάταξη, μ.ο. εργαζομένων, κύκλος εργασιών)

• Τις θεμελιώδεις αρχές σύνταξης των χρηματοοικονομικών καταστάσεων (αρχή του δεδουλευμένου και της συνέχισης της δραστηριότητας) καθώς και το χρόνο δημοσίευσής τους ανά νομική μορφή κάθε οντότητας

• Την παρακολούθηση Λογιστικής / Φορολογικής Βάσης (προσωρινές / μόνιμες διαφορές)

• Την λειτουργία και τις έννοιες του λογιστικού συστήματος (διπλογραφικό/απλογραφικό σύστημα, χρεοπίστωση, ενεργητικό/παθητικό, καθαρή θέση)

• Τα λογιστικά αρχεία, κατηγορίες, έννοιες (ημερολόγιο, καθολικό, ισοζύγιο κλπ.) καθώς και χρόνο ενημέρωσής τους

• Τις λογιστικές πολιτικές και παρέκκλιση από αυτές

• Το προσάρτημα και το περιεχόμενό του

Στο δεύτερο μέρος του βιβλίου, περιλαμβάνεται η ανάλυση του σχεδίου λογαριασμών και ανάπτυξή του ανά ομάδα σε δευτεροβάθμιους, τριτοβάθμιους και τεταρτοβάθμιους λογαριασμούς, σύμφωνα με την πρόταση του Παραρτήματος Γ του ν.4308/2014. Ενδεικτικά ανά ομάδα:

• Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία

Έννοια των παγίων, αρχική και μεταγενέστερη επιμέτρηση, προσαρμογή αξιών (αποσβέσεις/απομειώσεις), φορολογικές αποσβέσεις, επιμέτρηση στην εύλογη αξία, χρηματοδοτική/λειτουργική μίσθωση (εκμισθωτής/μισθωτής), παύση αναγνώρισης παγίων.

• Ομάδα 2: Αποθέματα

Έννοια των αποθεμάτων, αρχική και μεταγενέστερη επιμέτρηση, φυσική απογραφή, μέθοδοι προσδιορισμού κόστους κτήσης (FIFO, λιανικής τιμής, Μέσου Σταθμικού Κόστους κ.λπ.),επιμέτρηση στην εύλογη αξία, απομείωση. Επιπλέον ενδοκοινοτικές αποκτήσεις.

• Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία

Έννοια χρηματοοικονομικών στοιχείων, αρχική και μεταγενέστερη επιμέτρηση, απομείωση, αναστροφή απομείωσης, παύση αναγνώρισης, επιμέτρηση στην εύλογη αξία, αναβαλλόμενη φορολογία.

• Ομάδα 4: Καθαρή θέση

Έννοια της καθαρής θέσης, αρχική και μεταγενέστερη επιμέτρηση στοιχείων της καθαρής θέσης, επιμέτρηση στην εύλογη αξία, συγχωνεύσεις, μετατροπές, αύξηση/μείωση μετοχικού κεφαλαίου, διάθεση κερδών κ.λπ.

• Ομάδα 5: Υποχρεώσεις

Έννοια υποχρεώσεων, χρηματοοικονομικές και μη χρηματοοικονομικές, βραχυπρόθεσμες / μακροπρόθεσμες, αρχική και μεταγενέστερη επιμέτρηση, επιμέτρηση στην εύλογη αξία, παύση αναγνώρισης, προβλέψεις (επιμέτρηση, παροχές σε εργαζόμενους). Επιπλέον, τραπεζικά δάνεια, Φ.Π.Α., επιχορηγήσεις (λογιστική / φορολογική αντιμετώπιση), αναβαλλόμενη φορολογία.

• Ομάδα 6: Έξοδα και ζημιές

Έννοια των εξόδων. Συγκεκριμένα μισθοδοσία, λειτουργικά έξοδα, αποσβέσεις, ζημίες επιμέτρησης, φόρος εισοδήματος.

• Ομάδα 7: Έσοδα και κέρδη

Έννοια εσόδων και κερδών, επιμέτρηση. Συγκεκριμένα, πωλήσεις, ενδοκοινοτικές παραδόσεις, έσοδα από ενοίκια, έσοδα από βραχυχρόνια μίσθωση, πιστωτικοί τόκοι, συμμετοχές, κέρδη από επιμέτρηση.

• Ομάδα 8: Ιδιοπαραγωγή, υποκαταστήματα και αποτελέσματα περιόδου

Έννοιες ιδιοπαραγωγής περιουσιακών στοιχείων, κέρδους και ζημίας.

• Ομάδα 0: Λογαριασμοί τάξεως (προαιρετική)

Περιλαμβάνονται οι πληροφοριακοί λογαριασμοί τάξεως όπως προβλεπόταν από το ΕΓΛΣ, η χρήση των οποίων είναι προαιρετική.

Στο τρίτο μέρος περιλαμβάνεται πλήρης πρακτική εφαρμογή κλεισίματος χρήσης και σύνταξης ισολογισμού με αναβαλλόμενη φορολογία και εξειδικευμένα λογιστικά ζητήματα (επιμέτρηση στην εύλογη αξία, αποζημιώσεις εξόδου προσωπικού από την υπηρεσία, επιχορηγήσεις κ.λπ.). Η εφαρμογή περιλαμβάνει ισοζύγια και εγγραφές κλεισίματος.

Στο τέταρτο μέρος του βιβλίου περιλαμβάνεται προτεινόμενο σχέδιο λογαριασμών από την επιστημονική ομάδα της Astbooks, βασισμένο εξ ολοκλήρου στην πρόταση του Παραρτήματος Γ του νόμου. Σε κάθε περίπτωση το προτεινόμενο λογιστικό σχέδιο μπορεί να διαμορφωθεί με τις εκάστοτε ανάγκες της οντότητας.

Στο πέμπτο μέρος του βιβλίου περιλαμβάνονται όλα τα υποδείγματα των ατομικών χρηματοοικονομικών καταστάσεων (κατάσταση αποτελεσμάτων, ισολογισμός, κατάσταση μεταβολών καθαρής θέσης και κατάσταση χρηματοροών)

Στο έκτο μέρος περιλαμβάνεται η σύνδεση των κονδυλίων των ατομικών χρηματοοικονομικών καταστάσεων με τους αντίστοιχους λογαριασμούς του λογιστικού σχεδίου σε πρωτοβάθμιο επίπεδο

Η νέα επικαιροποιημένη έκδοση της Astbooks «Πλήρες Λογιστικό Σχέδιο (ΕΛΠ – ΣΛΟΤ)» περιλαμβάνει περισσότερα από 600 παραδείγματα τα περισσότερα των οποίων βασίζονται σε γνωμοδοτήσεις του ΣΛΟΤ με λογιστικές εγγραφές και τα αντίστοιχα καθολικά («ταυ») των λογαριασμών, καθώς και λογιστικό σχέδιο η ανάπτυξη του οποίου υπερβαίνει τους 2.700 λογαριασμούς καλύπτοντας το μεγαλύτερο ποσοστό των αναγκών της λογιστικής παρακολούθησης μιας οντότητας.

Δεδομένου ότι με τα Ελληνικά Λογιστικά Πρότυπα (ΕΛΠ) ενοποιήθηκαν, συμπληρώθηκαν και εκσυγχρονίστηκαν οι λογιστικοί κανόνες της χώρας, δημιουργώντας ένα ολοκληρωμένο και λειτουργικό λογιστικό-ρυθμιστικό πλαίσιο για τις επιχειρήσεις και τις λοιπές υποκείμενος οντότητες, η επιστημονική ομάδα της Astbooks, επέλεξε η παρούσα έκδοση να διαρθρωθεί αποκλειστικά βάσει των ΕΛΠ όσον αφορά το λογιστικό σχέδιο δίχως να το προσαρμόζει στο ΕΓΛΣ καθώς έκρινε ότι το προτεινόμενο λογιστικό σχέδιο του νόμου ανταποκρίνεται καλύτερα στις ανάγκες απλοποίησης, που εισάγει ο νόμος, παρακολούθησης του λογιστικού συστήματος και σύνταξης των χρηματοοικονομικών καταστάσεων.

Το παρόν βιβλίο περιλαμβάνει έξι μέρη. Συγκεκριμένα:

Στο πρώτο μέρος περιλαμβάνονται γενικές αρχές και έννοιες της λογιστικής. Αρχικά το νομικό πλαίσιο που διέπει τα ΕΛΠ. Στη συνέχεια, αναλύονται χρήσιμα θέματα σχετικά με:

• Τις κατηγορίες των οντοτήτων (κριτήρια μεγέθους, κατάταξη, μ.ο. εργαζομένων, κύκλος εργασιών)

• Τις θεμελιώδεις αρχές σύνταξης των χρηματοοικονομικών καταστάσεων (αρχή του δεδουλευμένου και της συνέχισης της δραστηριότητας) καθώς και το χρόνο δημοσίευσής τους ανά νομική μορφή κάθε οντότητας

• Την παρακολούθηση Λογιστικής / Φορολογικής Βάσης (προσωρινές / μόνιμες διαφορές)

• Την λειτουργία και τις έννοιες του λογιστικού συστήματος (διπλογραφικό/απλογραφικό σύστημα, χρεοπίστωση, ενεργητικό/παθητικό, καθαρή θέση)

• Τα λογιστικά αρχεία, κατηγορίες, έννοιες (ημερολόγιο, καθολικό, ισοζύγιο κλπ.) καθώς και χρόνο ενημέρωσής τους

• Τις λογιστικές πολιτικές και παρέκκλιση από αυτές

• Το προσάρτημα και το περιεχόμενό του

Στο δεύτερο μέρος του βιβλίου, περιλαμβάνεται η ανάλυση του σχεδίου λογαριασμών και ανάπτυξή του ανά ομάδα σε δευτεροβάθμιους, τριτοβάθμιους και τεταρτοβάθμιους λογαριασμούς, σύμφωνα με την πρόταση του Παραρτήματος Γ του ν.4308/2014. Ενδεικτικά ανά ομάδα:

• Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία

Έννοια των παγίων, αρχική και μεταγενέστερη επιμέτρηση, προσαρμογή αξιών (αποσβέσεις/απομειώσεις), φορολογικές αποσβέσεις, επιμέτρηση στην εύλογη αξία, χρηματοδοτική/λειτουργική μίσθωση (εκμισθωτής/μισθωτής), παύση αναγνώρισης παγίων.

• Ομάδα 2: Αποθέματα

Έννοια των αποθεμάτων, αρχική και μεταγενέστερη επιμέτρηση, φυσική απογραφή, μέθοδοι προσδιορισμού κόστους κτήσης (FIFO, λιανικής τιμής, Μέσου Σταθμικού Κόστους κ.λπ.),επιμέτρηση στην εύλογη αξία, απομείωση. Επιπλέον ενδοκοινοτικές αποκτήσεις.

• Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία

Έννοια χρηματοοικονομικών στοιχείων, αρχική και μεταγενέστερη επιμέτρηση, απομείωση, αναστροφή απομείωσης, παύση αναγνώρισης, επιμέτρηση στην εύλογη αξία, αναβαλλόμενη φορολογία.

• Ομάδα 4: Καθαρή θέση

Έννοια της καθαρής θέσης, αρχική και μεταγενέστερη επιμέτρηση στοιχείων της καθαρής θέσης, επιμέτρηση στην εύλογη αξία, συγχωνεύσεις, μετατροπές, αύξηση/μείωση μετοχικού κεφαλαίου, διάθεση κερδών κ.λπ.

• Ομάδα 5: Υποχρεώσεις

Έννοια υποχρεώσεων, χρηματοοικονομικές και μη χρηματοοικονομικές, βραχυπρόθεσμες / μακροπρόθεσμες, αρχική και μεταγενέστερη επιμέτρηση, επιμέτρηση στην εύλογη αξία, παύση αναγνώρισης, προβλέψεις (επιμέτρηση, παροχές σε εργαζόμενους). Επιπλέον, τραπεζικά δάνεια, Φ.Π.Α., επιχορηγήσεις (λογιστική / φορολογική αντιμετώπιση), αναβαλλόμενη φορολογία.

• Ομάδα 6: Έξοδα και ζημιές

Έννοια των εξόδων. Συγκεκριμένα μισθοδοσία, λειτουργικά έξοδα, αποσβέσεις, ζημίες επιμέτρησης, φόρος εισοδήματος.

• Ομάδα 7: Έσοδα και κέρδη

Έννοια εσόδων και κερδών, επιμέτρηση. Συγκεκριμένα, πωλήσεις, ενδοκοινοτικές παραδόσεις, έσοδα από ενοίκια, έσοδα από βραχυχρόνια μίσθωση, πιστωτικοί τόκοι, συμμετοχές, κέρδη από επιμέτρηση.

• Ομάδα 8: Ιδιοπαραγωγή, υποκαταστήματα και αποτελέσματα περιόδου

Έννοιες ιδιοπαραγωγής περιουσιακών στοιχείων, κέρδους και ζημίας.

• Ομάδα 0: Λογαριασμοί τάξεως (προαιρετική)

Περιλαμβάνονται οι πληροφοριακοί λογαριασμοί τάξεως όπως προβλεπόταν από το ΕΓΛΣ, η χρήση των οποίων είναι προαιρετική.

Στο τρίτο μέρος περιλαμβάνεται πλήρης πρακτική εφαρμογή κλεισίματος χρήσης και σύνταξης ισολογισμού με αναβαλλόμενη φορολογία και εξειδικευμένα λογιστικά ζητήματα (επιμέτρηση στην εύλογη αξία, αποζημιώσεις εξόδου προσωπικού από την υπηρεσία, επιχορηγήσεις κ.λπ.). Η εφαρμογή περιλαμβάνει ισοζύγια και εγγραφές κλεισίματος.

Στο τέταρτο μέρος του βιβλίου περιλαμβάνεται προτεινόμενο σχέδιο λογαριασμών από την επιστημονική ομάδα της Astbooks, βασισμένο εξ ολοκλήρου στην πρόταση του Παραρτήματος Γ του νόμου. Σε κάθε περίπτωση το προτεινόμενο λογιστικό σχέδιο μπορεί να διαμορφωθεί με τις εκάστοτε ανάγκες της οντότητας.

Στο πέμπτο μέρος του βιβλίου περιλαμβάνονται όλα τα υποδείγματα των ατομικών χρηματοοικονομικών καταστάσεων (κατάσταση αποτελεσμάτων, ισολογισμός, κατάσταση μεταβολών καθαρής θέσης και κατάσταση χρηματοροών)

Στο έκτο μέρος περιλαμβάνεται η σύνδεση των κονδυλίων των ατομικών χρηματοοικονομικών καταστάσεων με τους αντίστοιχους λογαριασμούς του λογιστικού σχεδίου σε πρωτοβάθμιο επίπεδο