No products in the cart.

Καραγιάννης Δημήτριος (Καθηγητής Λογιστικής)

Ασφαλείς τρόποι πληρωμής online αγορών

Τρόποι Αποστολής προιόντων

ΠΕΡΙΕΧΟΜΕΝΑ

(Οι αριθμοί παραπέμπουν στις σελίδες)

ΜΕΡΟΣ ΠΡΩΤΟ

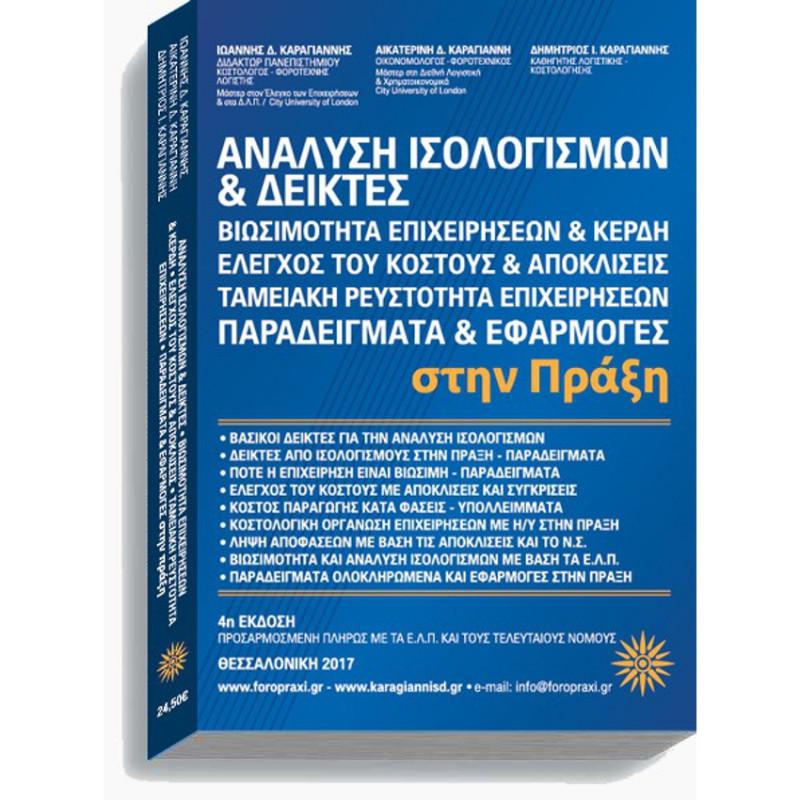

ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΤΑΜΕΙΑΚΗΡΕΥΣΤΟΤΗΣ (CASH FLOW) 7

ΚΕΦΑΛΑΙΟ Α΄

ΔΕΙΚΤΕΣ ΓΙΑ ΤΗΝ ΑΝΑΛΥΣΗ ΤΩΝ ΙΣΟΛΟΓΙΣΜΩΝ 8

-Βασικοί δείκτες για την ανάλυση ισολογισμών 8

-Δείκτες: αποδοτικότητα ιδίων κεφαλαίων 9

-Δείκτης: αποθεματοποίηση κερδών 11

-Δείκτες: μεταβολές στα κέρδη 12

-Δείκτης: μεταβολή στις δαπάνες 14

-Δείκτης: παγιοποίηση ενεργητικού 15

-Δείκτης: δανειακή επιβάρυνση 16

-Δείκτες: ρευστότητα της επιχείρησης 18

-Δείκτης: παγιοποίηση ιδίων κεφαλαίων 20

-Δείκτης: μεταβολή στα πάγια 22

-Δείκτης: μεταβολή στα ίδια κεφάλαια 23

-Δείκτης: συσχέτιση κεφαλαίων 24

-Δείκτης: αξία κάθε μετοχής 25

ΚΕΦΑΛΑΙΟ Β΄

ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΩΝ ΣΤΗΝ ΠΡΑΞΗ 26

-Γενικά για την αναμόρφωση των ισολογισμών 26

-Παράδειγμα αναμόρφωσης των στοιχείων στους ισολογισμούς για τα έτη

2013 - 2017 στην πράξη 27

-Παράδειγμα ανάλυσης ισολογισμών στην πράξη 33

ΚΕΦΑΛΑΙΟ Γ΄

ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (CASH FLOW) ΕΠΙΧΕΙΡΗΣΕΩΝ 47

-Γενικά για τις ταμειακές ροές 47

-Παράδειγμα ταμειακών ροών (cash flow) στην πράξη 48

340

ΜΕΡΟΣ ΔΕΥΤΕΡΟ

ΚΟΣΤΟΛΟΓΙΚΗ ΟΡΓΑΝΩΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΣΩ Η/Υ 59

ΚΕΦΑΛΑΙΟ Α΄

ΓΕΝΙΚΑ ΠΕΡΙ ΚΟΣΤΟΛΟΓΙΚΗΣ ΟΡΓΑΝΩΣΗΣ 60

-Προτεινόμενη μέθοδος κοστολόγησης - έλεγχος του κόστους 61

-Αντικείμενο εργασιών στην επιχείρηση που πρόκειται να κοστολογήσουμε

και να οργανώσουμε 65

ΚΕΦΑΛΑΙΟ Β΄

ΚΟΣΤΟΛΟΓΗΣΗ ΣΩΛΗΝΟΥΡΓΙΑΣ - ΚΟΣΤΟΣ ΚΑΤΑ ΦΑΣΕΙΣ 66

-1ο Πλάνο: Κοστολόγηση προϊόντων σωληνουργίας 67

-2ο Πλάνο: Εξαγωγή σε ημιτελή ή σε έτοιμα προϊόντα σωληνουργίας 68

-3ο Πλάνο: Πρότυπα για έλεγχο του κόστους στη σωληνουργία 70

-Μερισμός των υλών και δαπανών στα προϊόντα που παράγονται στη

σωληνουργία 71

-Λοιπές δαπάνες παραγωγής σωληνουργίας 72

-Φύλλο μερισμού εξόδων 73

-Λοιπές δαπάνες παραγωγής σωληνουργίας 76

-Συντελεστές ισοτιμίας για τη σωληνουργία 76

ΜΕΡΟΣ ΤΡΙΤΟ

ΚΟΣΤΟΣ ΚΑΤΑ ΦΑΣΕΙΣ - ΕΛΕΓΧΟΣ ΤΟΥ ΚΟΣΤΟΥΣ 79

ΚΕΦΑΛΑΙΟ Α΄

ΚΟΣΤΟΣ ΚΑΤΑ ΦΑΣΕΙΣ - ΚΕΝΤΡΑ ΚΟΣΤΟΥΣ 79

-Κοστολόγηση προϊόντων σωληνουργίας κατά φάσεις 79

Α΄ φάση κοστολόγησης: "Σωληνοποίηση" 79

-1ο πλάνο: Κοστολόγηση ημιτελών προϊόντων 80

-2ο πλάνο: Εξαγωγή σε ημιτελή προϊόντα 80

3ο πλάνο: Πρότυπα για έλεγχο του κόστους 81

Β΄ φάση κοστολόγησης: "Πρέσσες" 85

-1ο πλάνο: Κοστολόγηση ημιτελών προϊόντων 86

-2ο πλάνο: Εξαγωγή σε ημιτελή προϊόντα 86

-3ο πλάνο: Πρότυπα για έλεγχο του κόστους 86

341

Γ΄ φάση κοστολόγησης: "Συρμός" 90

-1ο πλάνο: Κοστολόγηση ημιτελών προϊόντων 91

-2ο πλάνο: Εξαγωγή σε ημιτελή προϊόντα 91

-3ο πλάνο: Πρότυπα για έλεγχο γ΄ φάσης 91

Δ΄ φάση κοστολόγησης: "Γαλβανιστήριο" 95

1ο πλάνο: Κοστολόγηση έτοιμων προϊόντων 96

2ο πλάνο: Εξαγωγή σε ημιτελή προϊόντα 96

3ο πλάνο: Πρότυπα για έλεγχο Δ΄ φάσης 96

ΚΕΦΑΛΑΙΟ Β΄

ΠΡΟΤΥΠΟΣ ΕΛΕΓΧΟΣ ΤΟΥ ΚΟΣΤΟΥΣ 100

-Έλεγχος του κόστους και αποκλίσεις 100

ΚΕΦΑΛΑΙΟ Γ΄

ΜΗΝΙΑΙΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΜΕΣΩ Η/Υ 106

-Μηνιαία συγκεντρωτική κατάσταση κόστους κατά φάσεις σωληνουργίας 106

-Μηνιαία κατάσταση για τα έτοιμα προϊόντα που έχουν παραχθεί 109

-Μηνιαία κίνηση αποθήκης υλών 112

-Μικτό αποτέλεσμα σωληνουργίας στο τέλος του κάθε μήνα 114

-Μηνιαίες καταστάσεις για παροχές σε εργαζόμενους 115

-Μηνιαία κατάσταση για κοινές δαπάνες παραγωγής 118

-Μηνιαία κατάσταση για τα ημιτελή και έτοιμα προϊόντα καθώς και για

τα απορρίμματα 120

ΚΕΦΑΛΑΙΟ Δ΄

ΕΦΑΡΜΟΣΜΕΝΟ ΠΑΡΑΔΕΙΓΜΑ ΚΑΤΑ ΦΑΣΕΙΣ ΚΟΣΤΟΥΣ 122

-Παράδειγμα κοστολόγησης σωληνουργίας 122

-Κοστολόγηση στην α΄ φάση: "Σωληνοποιητική Μηχανή" 140

-1ο πλάνο: Κοστολόγηση παραχθέντων α΄ φάσης 142

-2ο πλάνο: Εξαγωγή ημιτελών από την α΄ φάση 145

-3ο πλάνο: Πρότυπα για έλεγχο του κόστους α΄ φάσης 147

-Έλεγχος του κόστους μέσω αποκλίσεων στην α΄ φάση 149

-Γενικά για τον έλεγχο του κόστους 149

-Συμπέρασμα από τις αποκλίσεις 152

-Παρατηρήσεις για τα Γ.Β.Ε. 156

-Καταστάσεις κόστους για τα υπόλοιπα προϊόντα της Α΄ φάση 157

-Κοστολόγηση στη β΄ φάση "Πρέσσες" 161

-1ο πλάνο: Κοστολόγηση παραχθέντων β΄ φάσης 163

342

-2ο πλάνο: Εξαγωγή ημιτελών στη β΄ φάση 166

-3ο πλάνο: Πρότυπα για έλεγχο του κόστους β΄ φάσης 169

-Κοστολόγηση στη γ΄ φάση: "Συρμός" 173

-1ο πλάνο: Κοστολόγηση παραχθέντων γ΄ φάσης 176

-2ο πλάνο: Εξαγωγή ημιτελών από γ΄ φάση 180

-3ο πλάνο: Πρότυπα για έλεγχο του κόστους 180

-Έλεγχος του κόστους μέσω αποκλίσεων στη γ΄ φάση 183

-Κοστολόγηση στη δ΄ φάση: "Γαλβανιστήριο" 187

-1ο πλάνο: Κοστολόγηση παραχθέντων δ΄ φάσης 189

-2ο πλάνο: Εξαγωγή τελικών έτοιμων προϊόντων από δ΄ φάση 193

3ο πλάνο: Πρότυπα για έλεγχο του κόστους δ΄ φάσης 193

-Έλεγχος του κόστους μέσω αποκλίσεων στη δ΄ φάση 196

-Διακίνηση έτοιμων προϊόντων σωληνουργίας 202

-Λογιστικές εγγραφές στο τέλος του κάθε μήνα για να προσδιοριστούν

τ' αποτελέσματα του μήνα στη σωληνουργία 204

-Προσδιορισμός των αποτελεσμάτων στη σωληνουργία χωρίς λογιστικές

εγγραφές για το μήνα Ιανουάριο του 2017 222

ΜΕΡΟΣ ΤΕΤΑΡΤΟ

ΚΟΣΤΟΣ ΚΑΤΑ ΠΡΟΪΟΝ - ΕΛΕΓΧΟΣ ΤΟΥ ΚΟΣΤΟΥΣ 229

ΚΕΦΑΛΑΙΟ Α΄

ΚΟΣΤΟΣ ΚΑΤΑ ΠΡΟΪΟΝ 229

-Κοστολόγηση συρματουργίας 229

-1ο πλάνο: Κοστολόγηση προϊόντων συρματουργίας 230

-2ο πλάνο: Εξαγωγή σε έτοιμα προϊόντα συρματουργίας 232

-3ο πλάνο: Πρότυπα για τον έλεγχο του κόστους στη "συρματουργία" 234

-Μερισμός των υλών και δαπανών στα προϊόντα που παράγονται στη

συρματουργία 236

-Τακτοποιούνται ποσοτικά και κατ' αξίαν οι ύλες και οι δαπάνες που

αναλώθηκαν μέσα στο μήνα 236

ΚΕΦΑΛΑΙΟ Β΄

ΕΛΕΓΧΟΣ ΤΟΥ ΚΟΣΤΟΥΣ - ΜΗΝΙΑΙΕΣ ΚΑΤΑΣΤΑΣΕΙΣ 239

-Έλεγχος του κόστους παραγωγής στη συρματουργία 239

-Μηνιαία συγκεντρωτική κατάσταση κόστους συρματουργίας 241

-Μηνιαία κίνηση αποθήκης υλών 243

-Μικτό αποτέλεσμα συρματουργίας στο τέλος του κάθε μήνα 245

-Μηνιαίες καταστάσεις για παροχές σε εργαζόμενους 246

343

-Μηνιαία κατάσταση για κοινές δαπάνες παραγωγής (Λογ. 64 - 66 των Ε.Λ.Π.) 249

-Μηνιαία κατάσταση για τα έτοιμα προϊόντα και τα απορίμματα - ρινίσματα

σιδήρου 251

ΚΕΦΑΛΑΙΟ Γ΄

ΕΦΑΡΜΟΣΜΕΝΟ ΠΑΡΑΔΕΙΓΜΑ ΜΕ ΚΟΣΤΟΣ ΚΑΤΑ ΠΡΟΪΟΝ 253

-Παράδειγμα μηνιαίας κοστολόγησης στη συρματουργία 253

-Κόστος παραγωγής των προϊόντων στη "Συρματουργία" 264

-1ο πλάνο: "Κοστολόγηση παραχθέντων" στη συρματουργία 266

-2ο πλάνο: "Εξαγωγή έτοιμων προϊόντων" στη συρματουργία 269

-3ο πλάνο: "Πρότυπα για έλεγχο του κόστους" στη συρματουργία 271

-Διακίνηση στα υπολλείμματα - Ρινίσματα σιδήρου 273

-Έλεγχος του κόστους μέσω αποκλίσεων στη συρματουργία 274

-Διακίνηση έτοιμων προϊόντων συρματουργίας 282

-Διακίνηση υπολλειμμάτων - ρινισμάτων σιδήρου στη συρματουργία 284

-Λογιστικές εγγραφές στο τέλος του κάθε μήνα για να προσδιοριστούν

τ' αποτελέσματα του μήνα στη συρματουργία 286

-Προσδιορισμός των αποτελεσμάτων στη συρματουργία χωρίς λογιστικές

εγγραφές για το μήνα Ιανουάριο του 2017 297

ΜΕΡΟΣ ΠΕΜΠΤΟ

ΒΙΩΣΙΜΟΤΗΤΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ 303

-Γενικά περί "Βιωσιμότητα επιχειρήσεων" 303

ΚΕΦΑΛΑΙΟ Α΄

ΔΙΑΔΙΚΑΣΙΑ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΤΟΥ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ ΠΑΡΑΓΩΓΗΣ 304

-1ο Στάδιο: Χαρακτηρίζονται τα κατ' είδος έξοδα σε μεταβλητά και σε

σταθερά 304

2ο Στάδιο: Συντάσσεται κατάσταση για το μεταβλητό κόστος 306

3ο Στάδιο: Συντάσσεται ο πίνακας με το Νεκρό Σημείο Παραγωγής 308

ΚΕΦΑΛΑΙΟ Β΄

ΠΑΡΑΔΕΙΓΜΑΤΑ ΒΙΩΣΙΜΟΤΗΤΑΣ ΜΕ ΤΟ ΝΕΚΡΟ ΣΗΜΕΙΟ 311

-1ο Παράδειγμα βιωσιμότητας επιχειρήσεων 311

344

-Αφορά επιχειρήσεις με μοναδική δραστηριότητα την παραγωγή 311

-Χαρακτηρίζονται οι δαπάνες σε μεταβλητές και σταθερές 311

-Συγκεντρώνεται το μεταβλητό κόστος και κατανέμεται στα προϊόντα 315

-Συντάσσεται ο πίνακας βιωσιμότητας με το Νεκρό Σημείο 318

-Διευκρινίσεις - Παρατηρήσεις πάνω στο Νεκρό Σημείο Παραγωγής της

σωληνουργίας 320

-Διευκρινίσεις - Παρατηρήσεις πάνω στο Νεκρό Σημείο Παραγωγής της

συρματουργίας 324

-Τελικό Συμπέρασμα - Παρατήρηση που αφορά την εταιρία ΑΣΤΗΡ Α.Ε. 328

-2ο Παράδειγμα βιωσιμότητας επιχειρήσεων 329

(αφορά επιχειρήσεις με διάφορες δραστηριότητες)

-Παρατηρήσεις - Διαπιστώσεις - Επισημάνσεις 334

-Συμπεράσματα (υπάρχει αρνητικό περιθώριο κέρδους) 335

Βασικοί δείκτες για την ανάλυση ισολογισμών και του cash-flow

Αριθμοδείκτες από ισολογισμούς στην πράξη - παραδείγματα

Πότε η επιχείρηση είναι βιώσιμη - παραδείγματα

Έλεγχος του κόστους με αποκλίσεις και συγκρίσεις

Κόστος παραγωγής κατά φάσεις - υπολείμματα

Κοστολογική οργάνωση επιχειρήσεων με Η/Υ στην πράξη

Λήψη αποφάσεων με βάση τις αποκλίσεις & το Νεκρό Σημείο

Βιωσιμότητα και την ανάλυση ισολογισμών

Παραδείγματα ολοκληρωμένα και εφαρμογές στην πράξη επιχειρήσεων

Βασικοί δείκτες για την ανάλυση ισολογισμών και του cash-flow

Αριθμοδείκτες από ισολογισμούς στην πράξη - παραδείγματα

Πότε η επιχείρηση είναι βιώσιμη - παραδείγματα

Έλεγχος του κόστους με αποκλίσεις και συγκρίσεις

Κόστος παραγωγής κατά φάσεις - υπολείμματα

Κοστολογική οργάνωση επιχειρήσεων με Η/Υ στην πράξη

Λήψη αποφάσεων με βάση τις αποκλίσεις & το Νεκρό Σημείο

Βιωσιμότητα και την ανάλυση ισολογισμών

Παραδείγματα ολοκληρωμένα και εφαρμογές στην πράξη επιχειρήσεων